Заключенный кредитный договор является официальным документом, подтверждающим вашу временную финансовую зависимость от определенного банка или микрофинансового учреждения. После его подписания появляются обязательства, а именно: долг, выплата которого должна происходить ежемесячно (или на других условиях, выбранных вами и учреждением).

Как оформить кредитный договор

Прежде чем приступать к оформлению подобного рода контрактов, необходимо четко знать, что это такое, к чему он может привести. Кредитный договор – контракт, составленный между кредитором и заемщиком, во время которого первый обязуется:

- выдать определенную сумму денег, оговоренную преждевременно;

- установить процентную ставку;

- следить за выплатой денег;

- информировать клиента об изменениях процентной ставки, появлении акций и др.

Заемщик также имеет ряд обязательств, среди которых основные:

- выплата процентной ставки и самого долга;

- соблюдение сроков, предусмотренных договором;

- выдача залога в случае невозможности погасить задолженность (если это предусмотрено в договоре).

Оформить договор можно с банком, микрофинансовой организацией или частным лицом. Несмотря на то, кто будет вашим кредитором, обязательства практически не меняются.

Условия кредитного договора

Выделяют следующие условия кредитного договора или пункты:

- Права и обязанности каждой из сторон.

- Цель кредитования.

- Срок возврата (от нескольких дней до нескольких лет, в зависимости от вида кредита, его параметров и кредитоспособности заемщика), сумма.

- Коэффициент процентной ставки (плата за пользование заемными средствами),

- Способы обеспечения, если оно применяется.

- Ответственность за невыполнение долговых обязательств.

- Заключительные положения.

Как показывает практика, в случае невыплаты денежных средств или других правонарушений со стороны получателя, кредитор подает иск и уже с помощью коллекторов или суда требует взыскание задолженности.

Что будет, если не платить кредит >

Образец кредитного договора

У каждой кредитно-финансовой организации свои договоры. Нельзя сказать, что они все идентичны, хотя и весьма похожи. Примерный образец кредитного договора или его типовую форму, как изображено ниже, можно найти в интернете. Также некоторые банки и МФО позволяют на их сайтах ознакомиться с примером документа.

В соглашении каждый раздел важен. Поэтому еще до предоставления кредитору документов на рассмотрение, обязательно читайте ВЕСЬ договор, от корки до корки. Если вам что-то непонятно, лучше сразу переспрашивайте у специалиста. Особое внимание обращайте на:

- полную стоимость кредита или займа (диапазон ставок + комиссии, сборы, взимаемые дополнительно);

- страхование. В некоторых случаях банк принуждает к оформлению страховки, но чаще всего это условие не является обязательным. Возможен ли отказ от страховки при оформлении кредита?;

- график платежей, представленный обычно в виде таблицы. Эта неотъемлемая часть кредитного договора укажет вам на: дату оплаты ссуды, величину платежа и др.;

- досрочное погашение. У некоторых лиц появляется возможность быстро погасить кредит, но сделать они это не могут, поскольку в свое время не увидели, что на данную услугу договором предусмотрен мораторий. К тому же, условия по досрочному возврату кредитных средств у фининститутов разные;

- штрафы и пени — не менее важный пункт документа, позволяющий быть проинформированным на счет последствий невыполнения долговых обязательств;

- переуступка прав требований. Этот раздел многие пропускают, а он — один из самых значащих. Здесь указывается, может ли кредитор продать ваши долги третьим лицам (коллекторам) в случае уклонения от возврата кредита, чтобы те повлияли на недобросовестного заемщика.

Пункты кредитного договора

Подписывается документ между двумя сторонами: кредитором и заемщиком, при этом каждый должен изучить пункты кредитного договора. Заключение соглашения происходит с поставленной собственноручно подписью клиента и представителем банка с мокрой печатью. В противном случае, документ характеризуется как недействительный.

Имеет кредитный договор пункты, указанные в следующем порядке:

- Вступление, которое содержит названия сторон.

- Предмет. Определяется цель и название кредита. Оговариваются сроки получения и погашения.

- Документы. Перечисляется количество и состав необходимых документов, их название.

- Порядок выдачи кредита. Указываются способ и сроки предоставления финансовых средств клиенту.

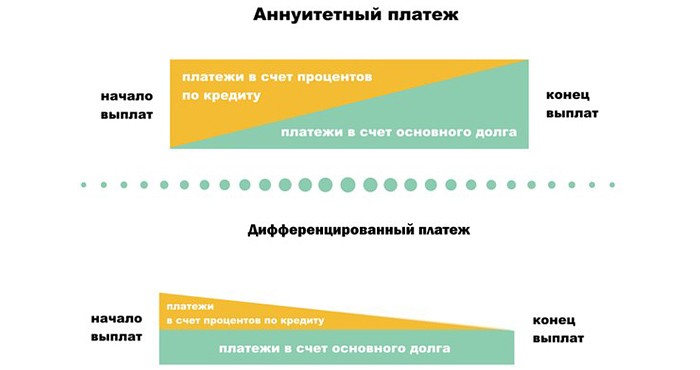

- Проценты и начисление комиссий, погашение долга. Описываются: размер процентной ставки, способ оплаты кредита (классический или аннуитетный), условия досрочного погашения, введение штрафов, комиссии за расходы банка.

- Залог и поручительство. Сообщается стоимость залога, если он предусмотрен, вписывается номер акта. Если применяется поручительство, вы найдете в пунктах договора информацию о третьих лицах.

- Обязательства сторон. Прописываются отдельно права и обязанности кредитора и заемщика.

- Ответственность! Несоблюдение правил и невыполнение обязательств одной из сторон влекут за собой введение санкций и юридических разбирательств.

- Реквизиты документа. Включает в себя: название, номер, дату и подпись с инициалами, печать.

Порядок введения процентов и погашение кредита

В этом пункте важно обратить внимание на 3 величины:

- процентная ставка;

- сумма ежемесячного платежа;

- размер комиссии.

В договоре прописывается способ погашения кредита с использованием процентной ставки. От нее зависит сумма платы сверх заемных денег. Погашение может происходить дифференцированными или аннуитетным платежами. Дифференцированная схема представляет собой увеличение ежемесячных платежей в начале оплачиваемого периода и уменьшение под конец выплат. Аннуитетный способ характеризуется фиксированным размером ежемесячных платежей в течении всего периода погашения.

Оформление ипотечного или автокредита требует от банка затрат, вызванных оценкой имущества, покупки машины. Дополнительные расходы оговариваются в графе «Комиссии». Если ее взимают, а вы не платите, долг увеличивается, начисляется пеня.

Обязательства сторон

Равноправные обязанности между сторонами – залог справедливой сделки. Клиент имеет обязанности перед банком, банк – перед клиентом. Заемщик обязан своевременно производить платежи, вернуть всю сумму. Банковское учреждение обязуется не позже приписанного срока перечислить денежные средства человеку, информировать его об изменении стоимости кредита и прочее.

Важность изучения всех пунктов договора перед получением кредита

Перед совершением сделки клиенту рекомендуется внимательно ознакомиться с каждым пунктом договора. Следует изучить весь текст, особое внимание уделить разделам оплаты, обязательств, комиссионных, прав уступки долга третьим лицам. После соглашения со всеми описанными условиями подписывается документ. Тщательное изучение пунктов договора поможет вам избежать казусов в дальнейшем.

Расторжение кредитного договора

Многих должников интересует, как именно расторгнуть кредитный договор. Несмотря на то, что интернет-форумы пестрят подобного рода заявлениями, профессиональные юристы и адвокаты утверждают, что это практически нереально. «Есть как минимум пять нюансов, составленных банками или микрофинансовыми организациями, которые не позволят расторгнуть соглашение. «Для учреждения это невыгодно, поэтому они всеми путями будут стараться вернуть свои деньги и проценты», — сообщает один из московских экспертов.

Выделяют два вида расторжения договора:

- По согласию обеих сторон.

- По решению суда.

Статья о том, как расторгнуть кредитный договор с банком >

В первом случае документ станет недействительным, если нотариально заверить обоюдное согласие на расторжение. На практике таких инцидентов практически не было. Увеличиваются шансы аннулировать договор, прибегнув к судебной инстанции. Здесь учитывать «за» и «против» будет экспертная комиссия, которая примет во внимание: сумму выплаты, финансовое положение заемщика, общие условия кредита, финансовые изменения на государственном уровне (если это сильно влияет на конечную сумму выплаты), сложившуюся ситуацию (причины расторжения) и др.

Подробнее о кредитном договоре

— от условий оформления ссуды до погашения и решения спорных вопросов;

— подбор наиболее оптимальных кредитных предложений;

— помощь в получении денег с отрицательной кредитной историей.