Взяв потребительский кредит, ипотеку и любой другой продукт, мы не всегда можем объективно оценить собственные финансовые возможности либо надеемся на прибавку к з/п. К сожалению, осознание того, в какую долговую яму мы погрязли, приходит поздно. Тогда заемщик сталкивается с такими проблемами, как высокие процентные ставки. И можно смириться с условиями, но есть, другой вариант, который мы рассмотрим, ответив на вопрос, что такое перекредитование кредита.

Что такое перекредитование кредита: основные моменты

Многие не понимают, что значит рефинансировать кредит в банке. И поэтому не пользуются данной возможностью. Сегодня мы поднимем занавес и разберемся с этим замысловатым понятием.

Перекредитование или рефинансирование кредита — это услуга, оказываемая банком заемщику, заключающаяся в новом заимствовании с целью погашения задолженности по текущему кредиту. Если говорить простыми словами — это получение новой ссуды в том же или другом банке, чтобы выплатить старую.

Рефинансирование предлагается на более выгодных условиях (сниженная %-ная ставка), поэтому клиент может с его помощью скорректировать размер и срок прошлого кредита. С юридической точки зрения, рассматривая, что такое перекредитование кредита, можно сказать: «Это целевой кредитный продукт, выдаваемый банковской структурой на погашение имеющегося долга в другой финансово-кредитной организации». Данные условия прописываются в соответствующем договоре.

Оформление перекредитования в том же банке предлагается редко. За подобной услугой обычно обращаются в другие банковские учреждения. Перекредитование оказывают тем гражданам, у кого не испорчена кредитная история просрочками либо штрафами. Нельзя договориться о рефинансировании сразу после взятия кредита. Как правило, услуга предоставляется после совершения 5-6 платежей по действующему займу. Теперь вы знаете, что такое рефинансировать кредит. Перейдем к достоинствам перекредитования.

Преимущества и недостатки рефинансирования кредитов

Каждый заемщик, сталкивающийся с трудностями возврата кредитных средств, задумывался, а когда выгодно рефинансировать кредит? Прибегать к данному продукту целесообразно, если:

- вам нужно снизить ставку;

- изменить размер платежей, которые уплачиваются ежемесячно;

- продлить срок действия договора (воспользоваться так называемыми кредитными каникулами);

- поменять валюту, в которой первоначально происходило кредитование;

- необходимо заменить одним займом несколько полученных ранее.

Таким образом, становится понятно, в чем выгода рефинансирования. Участие в этой программе позволит вам сэкономить на затратах, направленных на погашение, и улучшить условия прошлого кредитования. В чем выгода для банков при рефинансировании? Кредитная организация не остается в проигрыше. Во-первых, она обзаводится новым клиентом. Во-вторых, получает прибыль, формирующуюся от %. Нередко банк после перекредитования предлагает другие продукты, и клиент соглашается.

Напрашивается вопрос, а в чем подвох рефинансирования кредита?

Перекредитование в любом случае сопряжено с расходами. Самое элементарное – это оплата комиссии за выдачу нового кредита. Если такая не предусмотрена договором, может потребоваться заплатить банку за рассмотрение заявки. Если займ в первой структуре происходил с залоговым обеспечением, снятие залога и предоставление нового также приведет к потере некой суммы (оценка, подготовка документов и прочее).

Рефинансирование действующего ипотечного кредита — что это

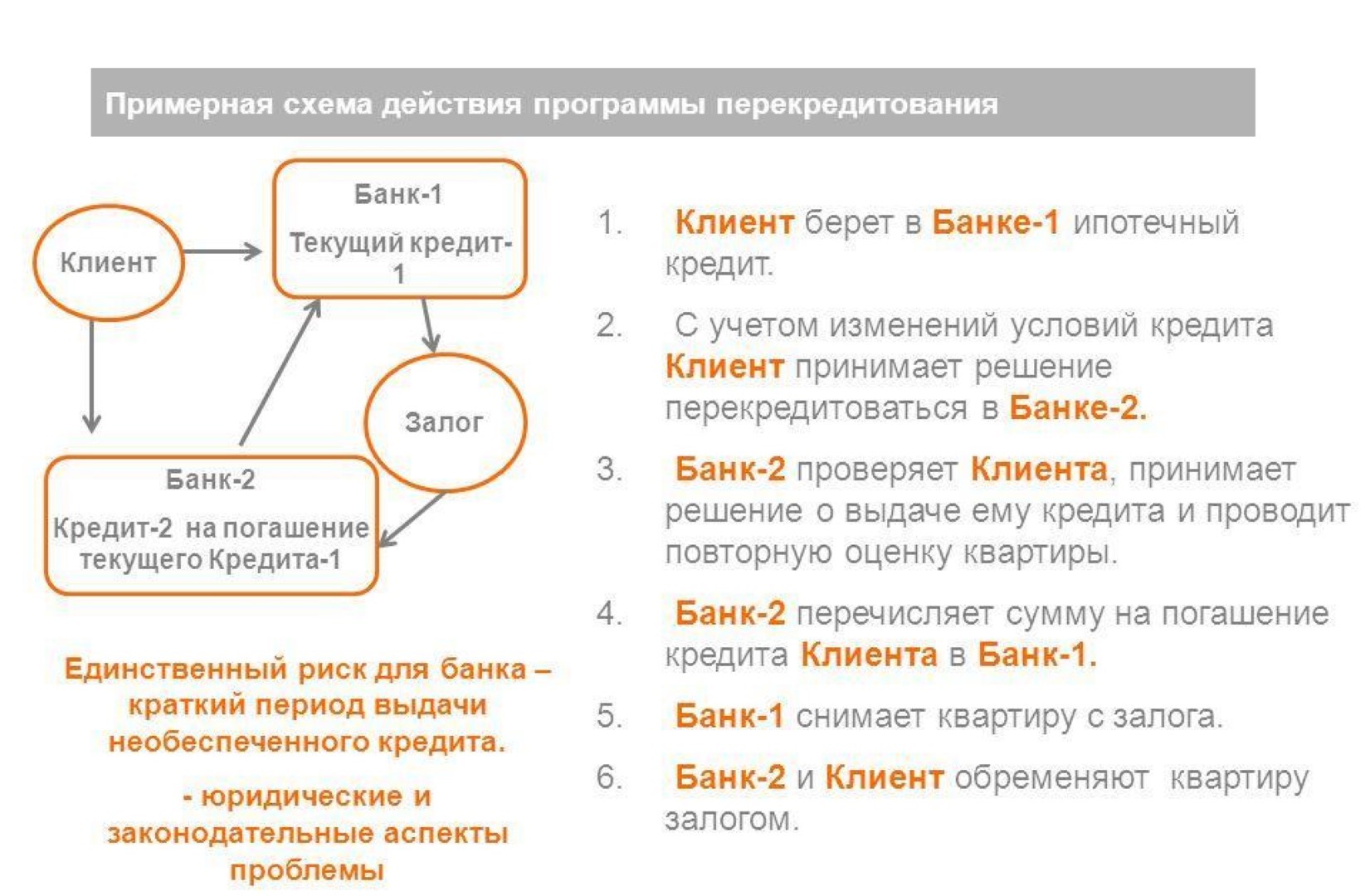

Отдельно нужно сказать об ипотечном кредите. Его перекредитование выполняется сложнее. Заемщику нужно будет повторно подготовить запрашиваемую документацию для стороннего банка. Потребуются документы на объект недвижимости, результаты оценки. Также переоформлению подлежит страховка. Регистрация недвижимого имущества повлечет за собой дополнительные траты.

Время уйдет больше, чем с переоформлением других видов ссуды. Однако хлопоты будут не бесполезны, поскольку клиент сможет существенно сократить расходы на выплату ипотеки. Главное, разумно подойти к выбору программы рефинансирования. Не все предлагаемые продукты будут выгодны в вашем случае. Поэтому внимательно изучайте все пункты кредитного договора.

Что такое перекредитование потребительского кредита: порядок проведения процедуры

Порядок рефинансирования схож с оформлением обычного кредитования. Поэтому многие не видят разницы между особенностями услуг, недоумевая, чем отличается рефинансирование от кредита. Отличие кроется в пакете документов, нужных в банках. В последнем случае он будет больше. При перекредитовании, кроме стандартных бумаг, придется еще собрать справки относительно первого займа.

Программа по погашению потребительского кредита дает возможность «перекрыть» такие разновидности банковских продуктов:

- целевые/нецелевые;

- кредитные карты;

- кредиты, выданные на покупку автомобиля;

- овердрафты.

Читайте также: Что такое овердрафт >

Итак, заемщик определяется с банком, где намеревается оформить рефинансирование, анализирует его условия. Затем он документально доказывает свою личность и платежеспособность, предоставляет договор, подписанный ранее с первой организацией, выписку о том, сколько раз и в каком размере производились платежи, какая сумма осталась к выплате.

Процедура перекредитования заканчивается заключением сделки с рефинансирующим банком. Деньги перечисляются первичной структуре-кредитору. Обратите внимание, что наличными заемщику средства никто не выдаст, если программа не предусматривает этого. Но в последнее время все большее число кредиторов дает дополнительные деньги на личные нужды.

Реструктуризация и рефинансирование кредита — в чем разница

Раз мы уже коснулись данного вопроса со всех сторон, давайте определимся, чем отличается рефинансирование от реструктуризации кредита. Упомянутые понятия – две разные вещи, и ошибочно их путать. О рефинансировании мы упомянули, значит, выясним, что подразумевают под реструктуризацией.

Это мера, применяемая кредитно-финансовым учреждением по просьбе клиента, об изменении условий действующего займа. Реструктуризировать кредит может только тот банк, который его выдал.

То есть с данной услугой человеку идут на уступки и снижают возлагаемую на него нагрузку. Может поменяться график платежей, увеличиться срок возврата, измениться валюта. Обращаются за выдачей продукта лица, у которых еще нет просрочек, но есть документальное подтверждение о том, что им на данном этапе нечем платить. Свидетельством тому является справка о потере работы, понижении з/п и тому подобное.

Подробнее о том, что такое реструктуризация кредита >

Банки, рефинансирующие кредиты

Итак, мы разобрались с тем, что же такое перекредитование кредита. Теперь приведем для примера несколько банков, готовых помочь вам в погашении прошлого займа. Вот они:

- Тинькофф Банк. Он предлагает взять кредитную карту Платинум с необходимым вам лимитом, погасить имеющийся кредит, и в течение 4 мес. не платить за это %.

- СКБ-Банк. Он позволяет погасить до 10 займов (в том числе автокредитов), оформленных в сторонних финансовых структурах, под низкую фиксированную ставку. Чтобы увеличить лимит, можно привлечь созаемщика, включая лиц пенсионного возраста.

- УРАЛСИБ. Аналогично предыдущим дает возможность сократить количество кредитов в других банках, уменьшить размер обязательных платежей и прочее.

Рекомендуем к прочтению: 9 лучших банков, чтобы оформить рефинансирование кредита >

Выгодным предложением обладает Альфа-Банк. Поэтому мы его заслуженно выделили среди других. В 2018 году программа перекредитования Альфа-Банка считается приоритетной по следующим причинам:

- привлекательная ставка (от 11,99%);

- большой срок предоставления продукта – 1-7 лет;

- повышенный лимит – до 4 млн руб.;

- рефинансированию подлежат микро займы, взятые у МФО, ипотечные кредиты, автокредиты.

Примечательно перекредитование в Альфа-Банке упрощенной схемой заключения договора (без поручителей и залога).

— от условий оформления ссуды до погашения и решения спорных вопросов;

— подбор наиболее оптимальных кредитных предложений;

— помощь в получении денег с отрицательной кредитной историей.