Неважно, в какой банк, и за каким видом кредита вы обращаетесь, в первую очередь интересуйтесь показателем, который отражает все ваши расходы на его обслуживание. Только так вы сможете реально оценить свои финансовые возможности, предстоящие затраты и выявить наиболее выгодное предложение. Этот показатель называется полная стоимость кредита. Понимание его сути, вычисления и анализ – важны не только для самих кредиторов, но и их заемщиков.

Что такое полная стоимость кредита простыми словами

Часто потенциальные клиенты банков при кредитовании смотрят на проценты и величину ежемесячного платежа. Однако такой подход к выбору кредитного продукта не совсем правильный. Невнимательность, недостаточная финансовая грамотность и спешка – это наиболее распространенные ошибки при оформлении кредита, которые влекут за собой разочарование, повышенную финансовую нагрузку и другие неприятности.

Чтобы этого избежать, недостаточно сравнивать базовые ставки. Необходимо также брать во внимание все платежи и комиссионные сборы, которые предусмотрены договором. Процентная ставка – не единственный параметр, который вмещает в себя более емкое и широкое понятие «полная стоимость кредита». Что же это за причудливый термин, и почему он помогает объективно сравнить выгодность представленных на финансовом рынке кредитных продуктов?

Под полной стоимостью кредита (ПСК) понимается величина всех платежей, совершаемых в пользу кредитной организации и третьих лиц (страховщиков, нотариальных контор, застройщиков и т.п.), которые возлагаются на заемщика и являются его обязанностью, в соответствии с условиями договора. Услуги третьих лиц могут понадобиться, если предоставление ссуды поставлено в зависимость от заключения сделки с ними.

Примером служат: ипотека, залоговые кредиты, автокредиты и др. Предположим, вы берете кредит по залог авто или недвижимости. В данном случае привлечение оценщика (специалиста, определяющего рыночную стоимость предмета залога) неизбежно. Тарифы, применяемые им, банк должен будет учесть при вычислении полной стоимости кредита. Другой пример – это страховые премии. Возможно, вы видели, как кредиторы предлагают добровольно оформить страховку и вместе с тем снизить ставку. Иначе они предупреждают, что при отказе от нее стоимость кредита повысится на несколько п.п.

Полная стоимость кредита: нормативная база и госконтроль за расчетами

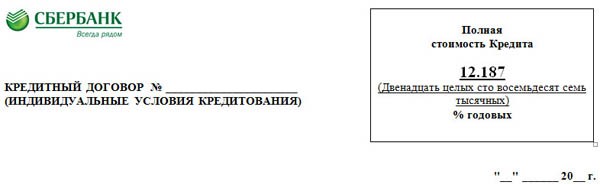

ПСК обычно определяется в % годовых. Но ч. 1 ст. 6 закона «О потребительском кредите (займе)» (N 353-ФЗ) свидетельствует о том, что рассчитывается полная стоимость кредита и в денежном выражении, а отображается справа от данного показателя, но определяемого в процентах. Кстати, ранее она именовалась как эффективная процентная ставка. Законодательством регулируется вопрос о своевременном информировании заемщика по всем выплатам.

Поэтому эти сведения должны быть клиенту доведены на момент подписания договора. Закон обязывает полную стоимость кредита прописывать в документе на первой странице. Причем нужно строго соблюдать правила по ее размещению – правый верхний угол страницы. А уже ниже можно расположить таблицу с индивидуальными условиями.

Также ПСК:

- прописывается черным, достаточно крупным шрифтом на белом фоне;

- наносится в двух видах (прописными буквами и цифрами);

- занимает вместе с квадратной рамкой не менее 5% от общей площади страницы.

Центробанк контролирует банки, МФО, ломбарды и прочие компании подобного типа в плане оценивания различных видов кредитования. Это делается для того, чтобы кредиторы не завышали ставки и стоимость своих продуктов. Поэтому каждый квартал ЦБ РФ рассчитывает среднерыночное значение ПСК. Данные регулярно публикуются на официальном сайте института.

Кредитные организации обязаны при расчете полной стоимости кредита опираться на показатели Центробанка. Им позволяется повышать среднерыночное значение на 1/3 и не более.

Как узнать полную стоимость кредита

ПСК находится в общем доступе. Некоторые кредиторы отображают ее на сайте. Тот же Сбербанк в качестве примера приводит расчетные значения для различных видов кредита, размеры и сроки которых следующие:

- сумма – до 1,5 млн руб.;

- период возврата – до 15 лет;

- ставка – 15,50% в год.

Для определения минимальной полной стоимости ссуды за основу были взяты 300 тыс. руб.

Заемщик вправе узнать ПСК у банковского сотрудника или взглянуть на типовый договор. Чтобы понять, как формируется данный показатель, необходимо иметь представление о платежах, вносимых в него. Итак, полная стоимость потребительского кредита состоит из параметров:

- величина процентной ставки;

- комиссия за выдачу денег;

- оплата обслуживания счета;

- платеж по погашению задолженности.

Полная стоимость кредита по кредитной карте включает в себя:

- комиссию за открытие кредитки;

- платеж по погашению долга;

- комиссионное вознаграждение за обслуживание карточного счета;

- проценты (в том числе с учетом ЛП).

Полная стоимость ипотечного кредита определяется, исходя из сборов за:

- обслуживание счета;

- предоставление средств и их обналичивание;

- открытие Аккредитива;

- выдачу под расписку ФРС.

Еще в расчет включают: выплаты по основной задолженности, проценты, сумму страховых взносов. Также при ипотеке формируют ПСК платежи за услуги оценщика, нотариуса, по регистрации Закладной и Договора.

Полная стоимость автокредита – это общая переплата по:

- погашению основного долга;

- процентам;

- комиссии за выдачу средств;

- обслуживанию счета;

- услугам третьих лиц (оформление КАСКО и т.п.).

Не участвуют при расчете показателя те платежи, уплата которых на момент подписания договора не известна. Также не берут во внимание комиссии, взимаемые по операциям:

- снятие наличных с кредитки через банкомат;

- операции, совершенные в валюте, отличной от той, в которой выпустили карту. Например, если она открыта в рублях, а держателю нужно перевести деньги в долларах;

- досрочный возврат кредита;

- выписка по счету;

- превышение лимита овердрафта.

Читайте также: Размеры комиссий за снятие наличных с кредитных карт >

Самостоятельное вычисление ПСК: формула расчета

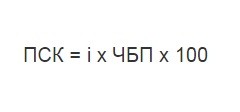

Если вы не доверяете кредитору и хотите перепроверить полную стоимость кредита, можно ее рассчитать самостоятельно (в процентах и с точностью до 3-го знака). Однако применяемая формула сложная.

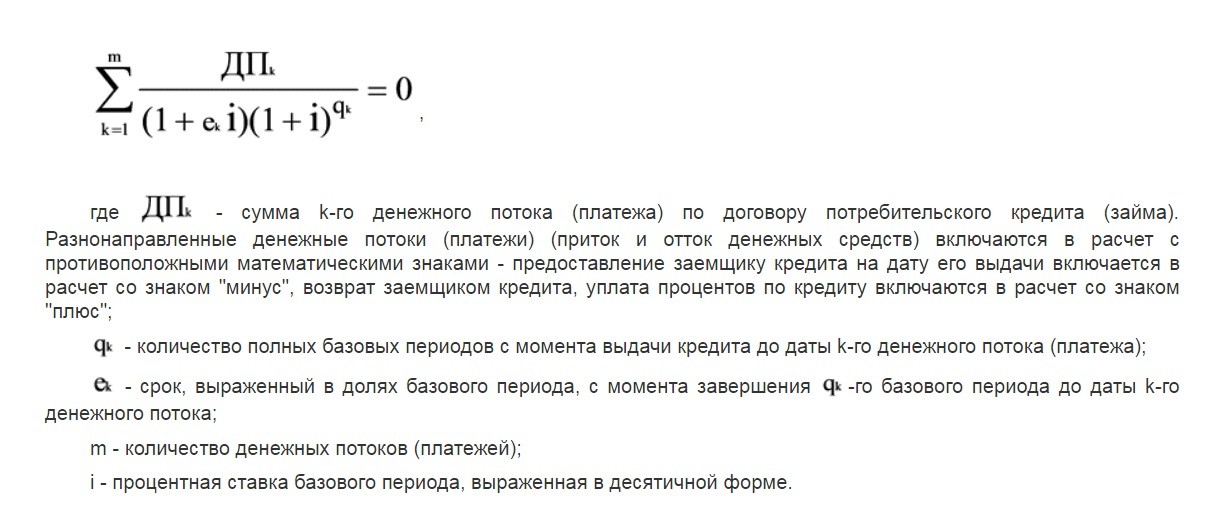

I – ставка базового периода (десятичное число);

ЧБП – это количество базовых периодов за год.

Процентная ставка вычисляется как наименьшее положительное решение следующего уравнения

Данные для расчета берут из образца кредитного договора. Другой вариант – попросить менеджера банка. Предоставить информацию он может в устной/письменной форме. Если вам откажут в удовлетворении просьбы, пишите жалобу в ЦБ РФ. Проше всего определить полную стоимость потребительского кредита. Отдельные банки даже дают возможность приблизительно рассчитать переплату, используя на сайте их кредитный калькулятор.

В него вводят: сумму и срок (в месяцах) займа, годовую процентную ставку, общий размер всех комиссий. Инструмент должен автоматически и бесплатно выдать результат и в процентном, и в денежном выражении. Тем не менее любой онлайн-калькулятор не покажет вам совершенно точные цифры. Во-первых, у каждого сервиса может быть своя схема расчета (дифференцированный или аннуитетный платеж), во-вторых, расчет предварительный.

В завершение

Несмотря на то, что расчеты фактической стоимости кредита могут напугать клиента, он должен знать эту величину, чтобы иметь представление о реальной переплате. Если человек проинформирован об этом показателе, он сможет выбрать более дешевое предложение и правильно спланировать свои расходы. При этом не стоит забывать, что издержки заемщика по кредитному договору могут быть меньше ПСК.

Такой исход вероятен, когда особа досрочно погасила ссуду, тем самым сэкономив. С тем же успехом лицо может изменить показатель в большую сторону. «Почему увеличится полная стоимость кредита?» — спросите вы. – «Потому что при появлении проблем с возвратом задолженности, возникнет необходимость платить пени и штрафы».

Видео о полной стоимости потребительского кредита

— от условий оформления ссуды до погашения и решения спорных вопросов;

— подбор наиболее оптимальных кредитных предложений;

— помощь в получении денег с отрицательной кредитной историей.