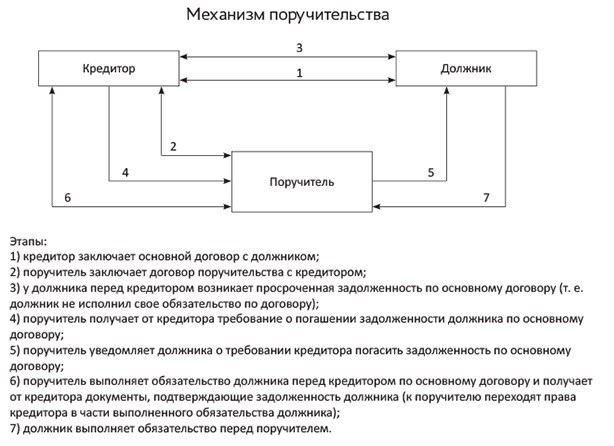

Поручительство по кредиту представляет собой особый вид обеспечения. При оформлении займа оно является гарантией возврата средств заемщиком. Обычно к нему прибегают, если человек берет крупную сумму денег. Поручителем выступает третье лицо, которое обязуется перед кредитующей организацией частично или в полной мере выполнить обязательства, взятые на себя заемщиком, но не исполненные им по каким-то причинам.

Поручительство по кредиту и его последствия

Банковские учреждения предоставляют свои денежные средства во временное пользование клиентам и зарабатывают на процентах, комиссиях. Однако от вероятности невозврата должником денег не застрахован ни один банк. Поэтому чтобы себя обезопасить, кредиторы анализируют финансовое состояние заёмщика относительно стабильности, возможности полного и своевременного погашения кредита. В случае недостаточности гарантий клиенту предлагают любой из видов обеспечения: поручительство либо залог имущества.

Оформляется кредит под поручительство физических лиц или юридических. При наличии официально оформленного договора заёмщик и поручитель несут одинаковую ответственность перед банком. К сожалению, не все до конца осознают последствия поставленной, как многие считают, формально, подписи под договором поручительства.

Выделяют

Обязанности поручителей:

- В случае несвоевременной выплаты заёмных средств либо полного отказа от их возврата, поручитель должен погасить все проценты, штрафы и пени, тело кредита.

- При оформлении займа на себя поручитель обязан поставить банк об этом в известность.

Права поручителей:

- Запрашивать у кредитора все документы, касающиеся кредитного договора и выплаты кредита.

- В случае погашения задолженности стать владельцем имущественного залога заёмщика.

- При возврате кредита подать в суд на взыскание средств с должника.

Подробнее о том, что такое кредитный договор >

Обдумывая предложение выступить гарантом по договору, крайне важно взвесить все за и против. Первый шаг — изучение условий кредита (суммы, срока, процентов и комиссий). Следующий — оценка финансового состояния и платежеспособности человека, оформляющего ссуду. Даже если речь идет о близком знакомом или родственнике, 100% уверенностью в дальнейшем исходе кредитного контракта не владеет никто.

Распространенность кредитов и займов под поручительство

Спрос на банковское финансирование увеличивается в ответ на внушительное количество разнообразных предложений. Безусловно, кредит без залога и поручительства наиболее популярен среди населения благодаря скорости рассмотрения заявок и упрощенного пакета документов. Так как очень сложно найти физическое или юридическое лицо, не только имеющее стабильное финансовое положение, но и готовность подписать в банке поручительство на кредит, человек пытается при кредитовании обойтись без этих хлопот.

Но следует сказать, что условия при поручительстве или залоговом обеспечении будут лучше. В таких случаях банки понижают ставки, увеличивают возможные сумму и сроки займа. Еще одним важным моментом является то, что у поручителя, как и у самого нерадивого заемщика, ухудшается кредитная история при отказе последним от выполнения долговых обязательств. Этот факт, а также солидарная ответственность, отсутствие финансовых возможностей выступают причинами, по которым так часто люди отказываются от участия в поручительстве.

Перечисленные факторы вынуждают банки более лояльно относится к клиентам и разрабатывать для них новые предложения, не предусматривающие обеспечения. Многие кредитные структуры исключают из своих линеек подобные услуги. Но тогда они еще строже оценивают потенциального заемщика.

Гарантии

В качестве гарантии поручитель может заключить договор с заёмщиком об оплате процентов за свои услуги либо оформить залог за поручительство по кредиту, которое переходит в право его собственности, если ему придется отвечать за долги заемщика. Тогда он сам станет кредитором.

Учтите еще один важный аспект. Ст. 323 ГК РФ разрешает кредитно-финансовым учреждениям одновременно требовать возврата денег и с клиента, и с поручателя. Проблема в том, что солидарная ответственность не определяет конкретный размер обязательств, которые должна исполнить каждая сторона. Это может привести к ситуации, когда поручитель возвращает банку часть кредита, гораздо превышающую вносимую долю заемщика.

В чем заключается опасность поручительства

— от условий оформления ссуды до погашения и решения спорных вопросов;

— подбор наиболее оптимальных кредитных предложений;

— помощь в получении денег с отрицательной кредитной историей.

— рефинансирование других кредитов с льготным периодом 120 дней;

— рассрочка на покупки у партнеров, хотя партнерская сеть не очень;

— наличие классического льготного периода. Жалко, что он не превышает 55 дней. Конкуренты Тинькофф Банка уже давно увеличили грейс-период до 100-120 дней и более;

— большой лимит. Мне сначала одобрили 50 000 рублей, но я активно пользуюсь картой, своевременно гашу образовавшуюся задолженность и потому примерно раз в квартал мне увеличивают лимит;

— простота получения, доставка;

— кэшбэк. На большие бонусы не рассчитывайте (3 000 руб. в месяц это полок), но все равно приятно.